案例

通过回测过去 156 个交易日的日收益率,得到各资产的协方差矩阵,可识别出五个相对独立的投资组合: 商品类、海外宽基、债券、贵金属与国内宽基。将其放入四象限后做两层优化。

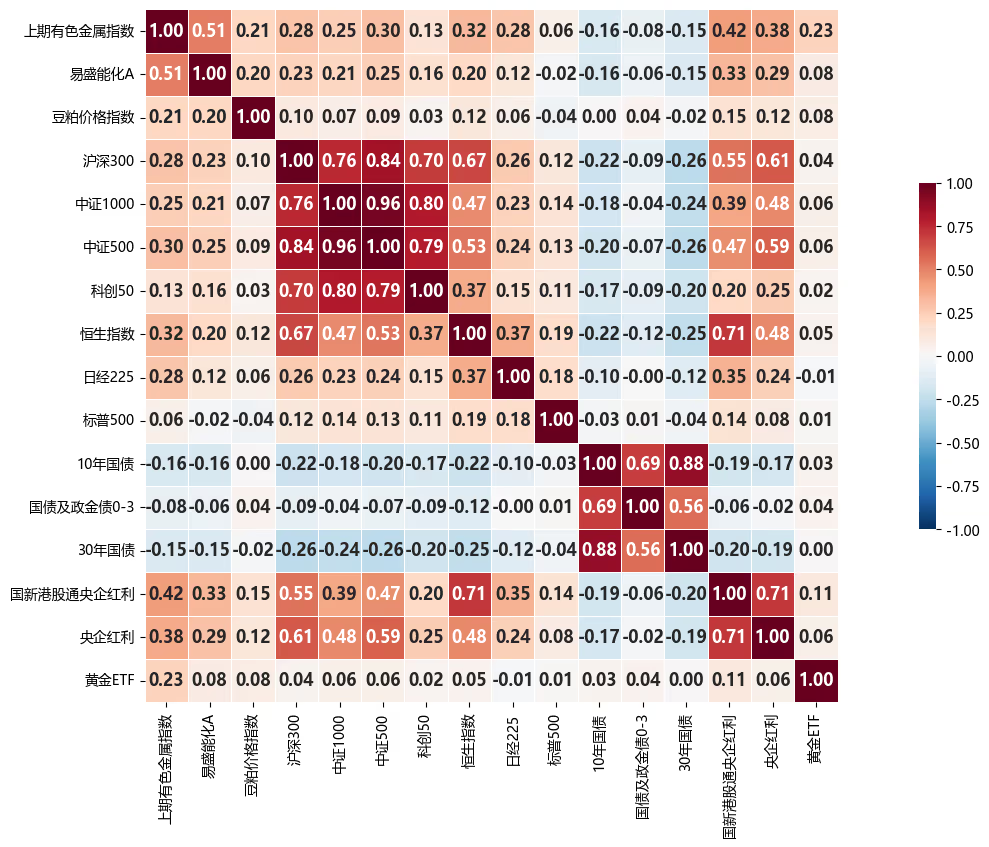

协方差/相关性矩阵

近 156 个交易日日收益率,颜色越深相关性越强

最近一期资产配置对比(示例 2025-06-30)

同一组资产在不同优化方法下的权重差异

| 资产 | 风险平价 | 全体最大化优化指标 | 象限内最大化·象限间平价 |

|---|---|---|---|

| 黄金ETF | 12.73% | 30.42% | 23.92% |

| 30年国债 | 0.10% | 4.17% | 19.85% |

| 豆粕价格指数 | 18.24% | 7.39% | 10.60% |

| 恒生指数 | 3.63% | 1.98% | 10.69% |

| 上期有色金属指数 | 8.94% | 7.39% | 7.30% |

| 10年国债 | 0.10% | 4.17% | 6.55% |

| 标普500 | 9.64% | 6.25% | 4.73% |

| 日经225 | 5.28% | 6.25% | 2.80% |

| 易盛能化A | 9.69% | 7.39% | 2.75% |

| 央企红利 | 8.20% | 6.25% | 1.95% |

| 国新港股通央企红利 | 5.11% | 6.25% | 1.95% |

| 国债及政金债0-3 | 0.10% | 4.17% | 1.95% |

| 沪深300 | 5.91% | 1.98% | 1.25% |

| 中证500 | 4.33% | 1.98% | 1.25% |

| 中证1000 | 3.70% | 1.98% | 1.25% |

| 科创50 | 4.31% | 1.98% | 1.25% |

在产品中,你可以自由选择成分、象限与优化方法,系统会逐日回测并展示净值、调仓与绩效。前往 示例组合 查看真实回测结果。